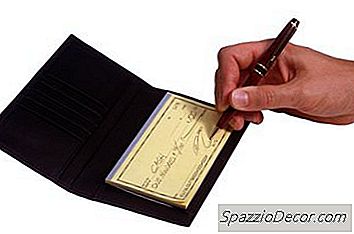

Votre banque peut vous permettre d'encaisser un chèque non daté

Lorsque vous écrivez un chèque personnel, vous devez écrire la date à un endroit désigné dans le coin supérieur droit du chèque. Les caissiers de banque sont censés regarder la date avant de vous permettre d'encaisser ou de déposer un chèque. Il existe des lois relatives à la datation des chèques, mais si un chèque n'est pas daté, cela ne signifie pas nécessairement que vous ne pouvez pas l'encaisser.

Chèques-rencontres

Les lois bancaires de chaque état sont basées sur le code commercial uniforme. Selon le code, un chèque personnel devient "périmé" six mois après l'avoir écrit. Les banques n'ont pas à déshonorer les chèques périmés, mais le Uniform Commercial Code donne à la banque la possibilité de refuser ces chèques. Certaines personnes écrivent des chèques «postdatés», ce qui signifie que, plutôt que la date actuelle, ils écrivent une date future sur le chèque, souvent parce qu'ils espèrent que vous ne l'encaisserez pas avant. Légalement, les banques peuvent honorer les chèques postdatés à tout moment quelle que soit la date sur l'article. En fait, dans certains États, un chèque peut réclamer des dommages-intérêts si une banque refuse de payer un chèque postdaté. Les banques sont sensibles aux dates des chèques en raison des lois sur la datation périmée et post datation

No Date

Il n'y a rien dans le Code commercial uniforme qui stipule qu'un chèque doit être daté. En fait, si un chèque n'a pas de date du tout, il est supposé qu'il a été écrit le jour où vous essayez de l'encaisser ou de le déposer. Si vous recevez un chèque non daté, vous pouvez remplir la date vous-même. Vous pouvez ensuite l'encaisser ou le déposer aussi longtemps que le chèque l'a signé et correctement rempli le montant et la ligne du bénéficiaire.

Modifications

La fraude par chèque est un problème majeur pour les banques car elle entraîne des pertes pour les deux consommateurs et institutions financières. Les fraudeurs volent souvent des chèques et utilisent des produits chimiques pour effacer l'encre afin qu'ils puissent changer le montant d'un chèque ou changer la ligne du bénéficiaire. Les caissiers de banque sont formés pour rechercher des signes de modifications. Des incohérences dans l'écriture manuscrite ou la couleur de l'encre peuvent amener un caissier à marquer un chèque comme un article frauduleux. Légalement, une banque peut refuser d'encaisser un chèque s'il y a des raisons de suspecter une fraude. Si vous écrivez la date vous-même, vous risquez de ne pas respecter les procédures de prévention de la fraude de votre banque.

Considérations

Les caissiers traitent quotidiennement des centaines, voire des milliers de chèques. Un caissier occupé peut même ne pas remarquer que le chèque n'est pas daté, auquel cas vous n'aurez aucun problème à l'encaisser. Cependant, vous devriez savoir si le vérificateur a accidentellement omis la date ou si l'auteur a quitté la date pour une raison. Peut-être que l'écrivain voulait attendre jusqu'à ce que les fonds étaient dans son compte avant de vous donner le feu vert pour encaisser le chèque. Il est préférable et moins cher de trouver la raison de la date manquante en contactant le rédacteur du chèque plutôt que de savoir quand le chèque est encaissé et que votre banque vous frappe avec un chèque retourné.